Lire un bilan comptable

Comptabilité, social et juridiqueDernière mise à jour le · 2 min

1. Le bilan comptable

a. Un document de synthèse

Le bilan comptable est un document de synthèse à un instant T. Il est établi au moment de la clôture d’un exercice ou de l’arrêt intermédiaire en cours d’exercice. Il s’agit d’un tableau récapitulatif divisé en deux grandes parties : l’actif et le passif. La partie "actif" correspond à tout ce que possède l’entreprise comme les immobilisations, les stocks, la trésorerie… La partie "passif" correspond à ce que doit l’entreprise. Il s’agit de toutes les ressources que l’entreprise a à disposition. Il peut y avoir des ressources permanentes, des ressources temporaires et les nouvelles ressources générées par l’entreprise comme les profits qu’elle réalise. Les informations du bilan comptable sont classées selon leur fonction dans le processus de l’activité de la société et par ordre de liquidité pour l’actif et par ordre d’exigibilité pour le passif.

b. L’équilibre entre actif et passif

En effet, l’actif et le passif du bilan comptable doivent toujours être égaux, le bilan est dit équilibré. Cela n’implique pas que l’entreprise ne fait pas de bénéfice. Dans le bilan comptable, le bénéfice de l’entreprise provoque un accroissement de l’actif. C’est-à-dire que l’entreprise possède plus d’argent sur son compte bancaire ou qu’elle utilise ces bénéfices pour investir dans du stock ou de nouvelles machines. Le bénéfice augmente aussi le passif puisque celui-ci est la propriété des associés de l’entreprise. Le bénéfice est donc placé en tant que dette de l’entreprise envers ces associés.

2. La partie Actif

a. Exemple

b. Contenu

L’actif du bilan comptable correspond au patrimoine de l’entreprise ayant une valeur positive. Le bilan actif peut se décomposer en deux grandes parties : l’actif immobilisé et l’actif circulant. L’actif immobilisé correspond aux actifs durables. Il est constitué des immobilisations incorporelles, corporelles et financières. L’actif circulant, quant à lui, correspond aux actifs non conservés durablement. Il est constitué des stocks de l’entreprise, des créances, des avances et acomptes versés, de la trésorerie ainsi que de certains comptes de régularisation.

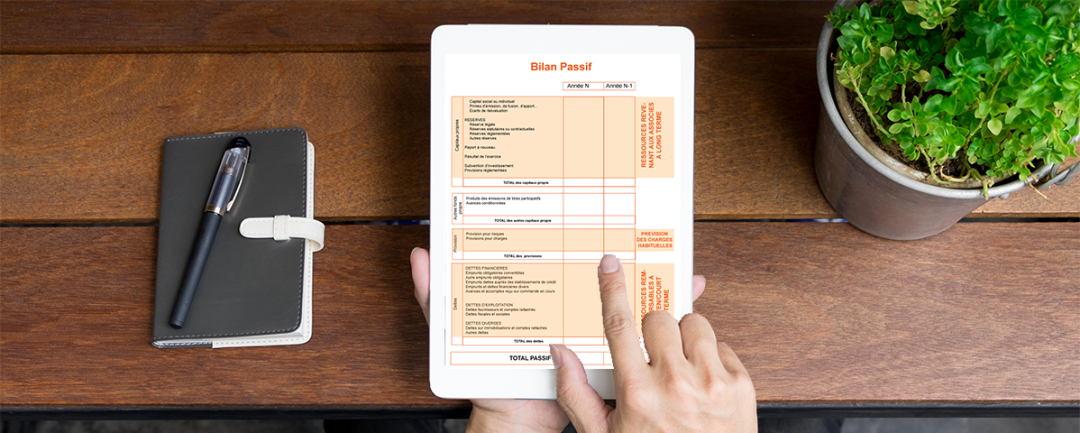

3. La partie Passif

a. Exemple

b. Contenu

La partie "passif" est l’inverse de la partie "actif". Celle-ci constitue les ressources de l’entreprise qui servent à financer l’actif. Cette partie peut être découpée en trois grandes catégories à savoir les capitaux propres, les dettes à moyen et long terme et les dettes à court terme (passif circulant). Les éléments sont triés de la sorte : les éléments en haut du bilan passif ont un cycle long tandis que ceux du bas ont des cycles courts.

Article écrit par Clementine